L’unico a parlar chiaro, finora, è stato Ricardo Guadalupe, Ceo di Hublot. Ha dichiarato al quotidiano ginevrino Le Temps che secondo lui ci vorranno tre anni prima di tornare ai livelli di vendite del 2019. Che pure non erano esaltanti per via della situazione ad Hong Kong. Ma anche lui sostiene che per verti versi questa situazione apparentemente disastrosa dell’orologeria svizzera ha comunque aspetti positivi, se tutti sapranno guardare al futuro senza i paraocchi degli interessi personali.

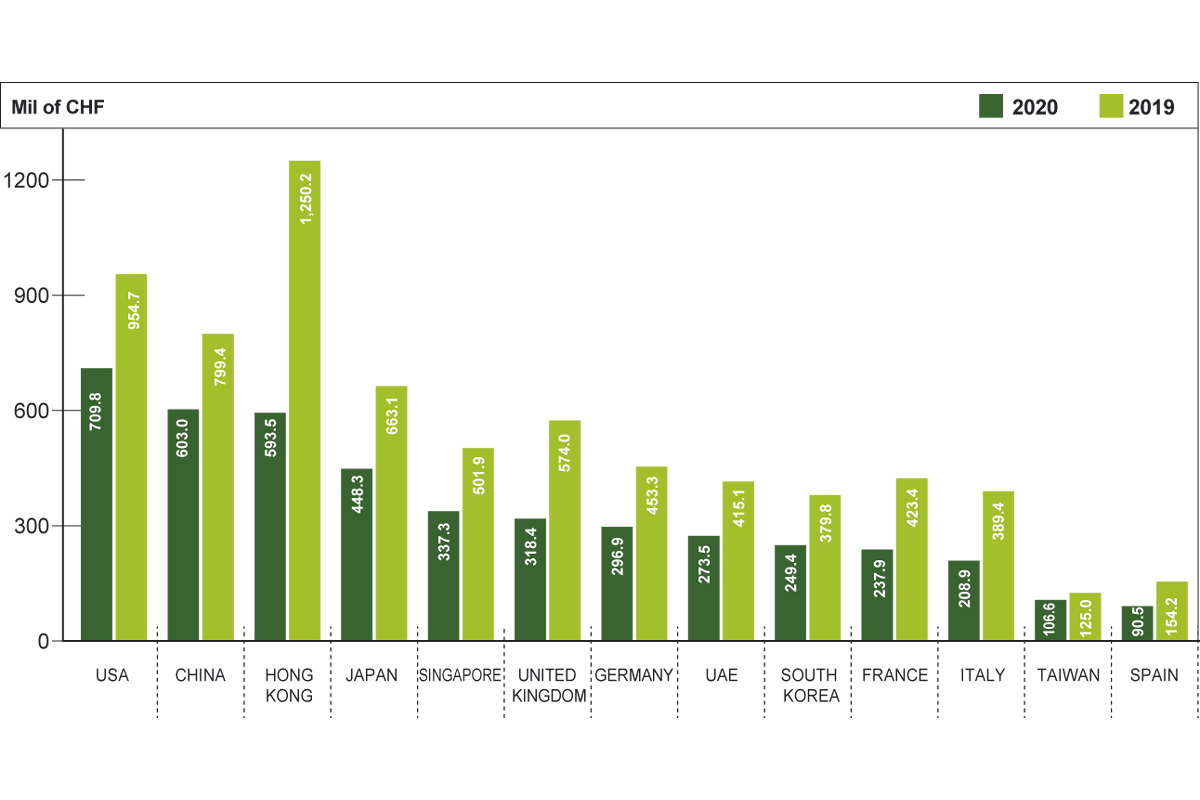

Ecco: l’orologeria svizzera, appunto. A fine 2019, non ostante una crescita limitata al 2,4 per cento rispetto al 2018, le esportazioni svizzere di orologi ammontavano a 21.680,6 miliardi di franchi svizzeri (circa 20,3 miliardi di euro al cambio attuale). Per un totale di 20.633 milioni d’orologi e una diminuzione del 13,1 per cento in numero d’orologi rispetto al 2018. 〈N.B. Tutti i dati qui riportati sono forniti dalla Federazione dell’industria orologiera svizzera〉.

È questo, il dato importante: 20,6 milioni d’orologi esportati dalla Svizzera, che confrontati agli oltre 400 milioni di orologi prodotti dalla sola Citizen possono far capire le dimensioni relative dei mercati. Ma soprattutto si comprende come le variazioni dei mercati abbiano un impatto percentuale molto forte sui numeri, viste le ridotte dimensioni.

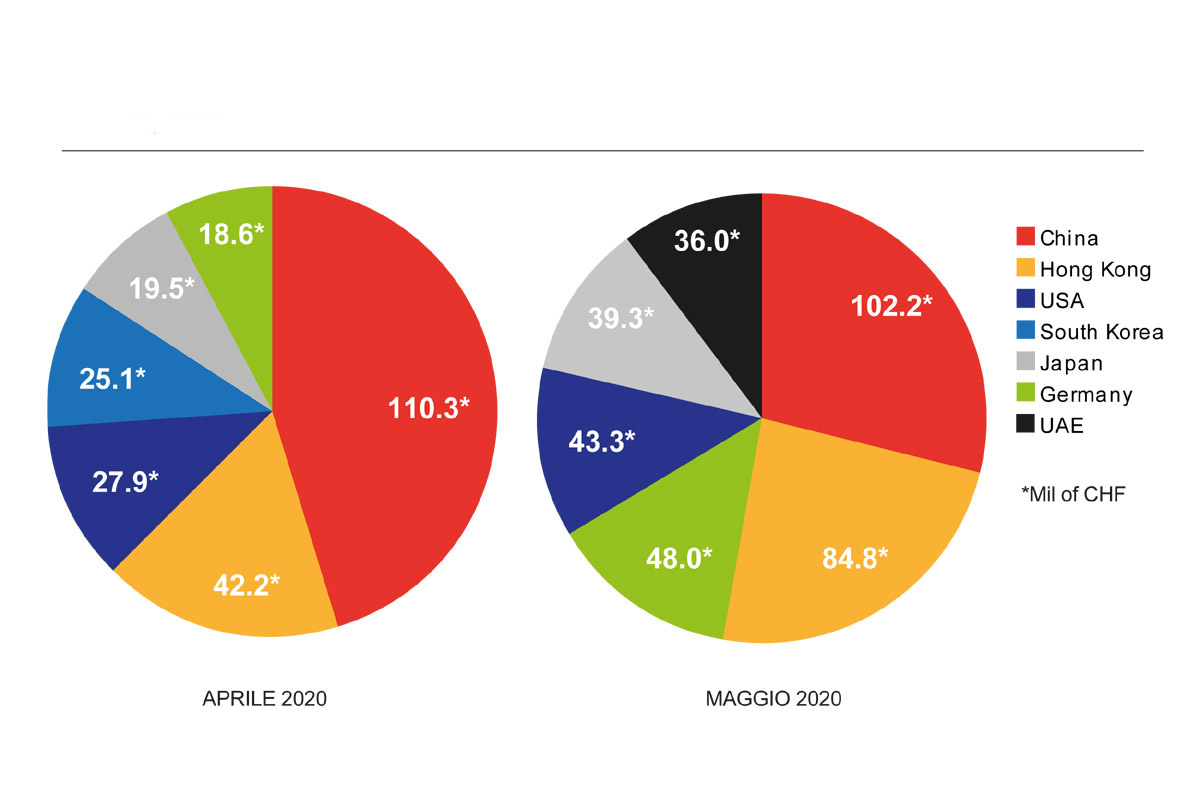

Questo per capire meglio i dati del “disastro Covid”, che ha impattato pesantemente sul mercato dell’orologeria svizzera. Pesantemente vuol dire che nel solo aprile scorso (anche a causa della temporanea chiusura delle fabbriche d’orologi) le esportazioni erano calate, in valore, dell’81,3 per cento. Con cali pazzeschi in tutti i mercati a parte la Cina continentale, che aveva fatto registrare un calo molto più contenuto (16,1 per cento rispetto all’aprile 2019); il che l’ha portata a rappresentare un terzo delle esportazioni complessive dell’orologeria svizzera.

E maggio? Mica bene, comunque. A fronte di un calo – in unità esportate – del 71,4 per cento rispetto al maggio 2019, il valore è diminuito complessivamente del 67,5 per cento. Che è comunque un’altra botta micidiale, anche per via di un calo più accentuato della Cina continentale (-54,6 per cento in valore), ma comunque in linea con i sei mercati principali. Come commenta la stessa Federazione dell’industria orologiera svizzera, la ripresa non è ancora in vista.

E l’Italia? Nel periodo gennaio/aprile 2020 era all’undicesimo posto della classifica dei Paesi importatori, con un calo del 39,1 per cento rispetto allo stesso periodo del 2019. Se invece guardiamo gennaio/maggio 2020 l’Italia arriva a calare, in valore delle importazioni dalla Svizzera, del 46,4 per cento, pur conservando il posto in classifica. Solo Hong Kong, al terzo posto, ha fatto peggio di noi: -52,5 per cento. E ora basta con i numeri. I numeri non sono soluzioni. E quali potrebbero essere, le soluzioni? Anche se non ricordo crisi di pari potenza, nel passato le batoste sono state periodiche come un pendolo.

Questa volta però la situazione è più complessa perché ci sono molti elementi sovrapposti a far muro contro una ripresa. C’è la situazione di Hong Kong, che non accenna a migliorare; c’è la pandemia che forse migliora o forse no, e comunque genera incertezza; e poi c’è un cambio generazionale in atto, con vecchi dirigenti che se ne vanno, ma non sempre sostituiti da giovani all’altezza; infine c’è il passaggio – accelerato dalla pandemia – da un tipo tradizionale di comunicazione ad un media più moderno come il web.

È chiaro che l’intera orologeria svizzera deve imparare a dipendere un po’ meno dalla Cina. La Greater China rappresenta di fatto metà del mercato svizzero degli orologi e se va male lì sono… sapete bene cosa intendo dire. Del resto la situazione attuale impone (non per tutti, ma per molti) di contenere la produzione e razionalizzare la filiera produttiva e commerciale.

Bisogna smetterla di mostrare a tutti, pubblico compreso, orologi che arriveranno nei negozi chissà quando. Accorciano la vita dei modelli già in negozio e allungano inutilmente la vita dei nuovi modelli perché allungano l’attesa. Durante la quale nessuno compra. E questo porta subito alla comunicazione: è inutile e dannoso presentare in anticipo orologi che poi non troverò nei negozi. Per un po’ aspetto, poi vado a comprarmi qualcos’altro e fanculo gli orologi.

Usare meglio la comunicazione, usare meglio la velocità del web, imparare a parlare con un pubblico di giovani che non è mica composto da bamboccioni. Le ultime generazioni, al contrario, sembrano avere una vivacità culturale semplicemente straordinaria e quindi meritano una comunicazione almeno in parte alla loro altezza. È soprattutto per loro che sarà necessario inventare nuove forme di manifestazioni fieristiche, ma ne riparleremo a parte.

Certo: diminuire la produzione rischia di diminuire i fatturati. Ma a questo si potrebbe porre riparo con una migliore razionalizzazione delle fasi progettuali e produttive, che porterebbe risparmi significativi. E poi riprendere il controllo diretto del commercio di orologi usati, che potrebbe rivelarsi il Santo Graal dell’orologeria svizzera. Alcuni stimano che il fatturato complessivo del “secondo polso” (difficile da calcolare perché spesso fuori controllo) sia pari a quello del nuovo, se non addirittura superiore. Senza calcolare il fatto che un “usato sicuro” fa molto bene al buon nome dell’orologeria tutta e delle singole marche in particolare.

Su questo argomento torneremo perché è probabile che intorno al “secondo polso” nei prossimi anni si scateni una battaglia feroce fra quanti lo controllano oggi – che comprensibilmente non vogliono mollare la gallina dalle uova d’oro – e quanti vorranno controllarlo domani. È un po’ quel che è accaduto in passato con l’assistenza, una volta in mano a riparatori non sempre bravi e oggi di fatto controllata efficacemente (beh, quasi sempre efficacemente: bisogna migliorare i tempi d’attesa) dai brand e dai concessionari.

E infine il ricambio generazionale. Che è cosa buona e giusta – e se ve lo dice un ultrasettantenne non c’è da dubitarne. È cosa buona e giusta, a patto che segua un andamento armonico, a patto che rispetti il fiume di una lunga storia che dal passato vuol arrivare al futuro. Assumere sia pur ottimi dirigenti che non abbiano una formazione specifica può portare a qualche temporaneo risultato commerciale, ma a danno dello sviluppo armonico dei marchi. Negli ultimi anni scelte di questo tipo hanno sempre finito per danneggiare l’orologeria. Ed è l’orologeria che produce gli orologi, non il contrario. Mai dimenticarlo.

Recentemente Swatch Group (che da sola vale un quarto dell’orologeria svizzera, ricordiamolo) ha sostituito veri e propri monumenti umani come François Thiebaud (Tissot, 2 milioni di orologi) e Walter Von Känel (la corazzata Longines) senza però allontanarli. Servono per affiancare i pur esperti nuovi dirigenti (in Swatch Group la dinamica professionale interna è considerata un patrimonio fondamentale), creando quel tocco di continuità con il passato, indispensabile per un settore che produce sogni. Sogni maledettamente seri e concreti, però: non quei sogni che svaniscono al primo caffè della mattina.