Gioire, povero, della ricchezza altrui sarebbe una pretesa esagerata. Ma se chi può continua a spendere, almeno non cerca di render più povero me, nel tentativo di non diventare come me. Se ci pensate bene, al netto dell’invidia – che però sostanzialmente fa male solo a chi la prova –, la faccenda può avere un senso.

È per questa ragione che tutto sommato mi rassicurano le cifre di marzo relative alla esportazione d’orologi svizzeri. Ma gli svizzeri, in realtà, non si sentono affatto rassicurati. Chi ha torto? Siamo ancora impantanati nei problemi fra orologeria e Covid?

L’inutilità da prendere ad esempio

Bisogna innanzitutto ricordare – per l’ennesima volta – che gli orologi non sono certo un bene primario. Tutt’altro. Ma proprio per questo la ripresa di un settore voluttuario del commercio può fornire importanti indicazioni sull’andamento dell’economia reale. Presente e futuro, partendo dal rapporto fra orologeria e Covid, e dal crollo del mercato nello scorso anno.

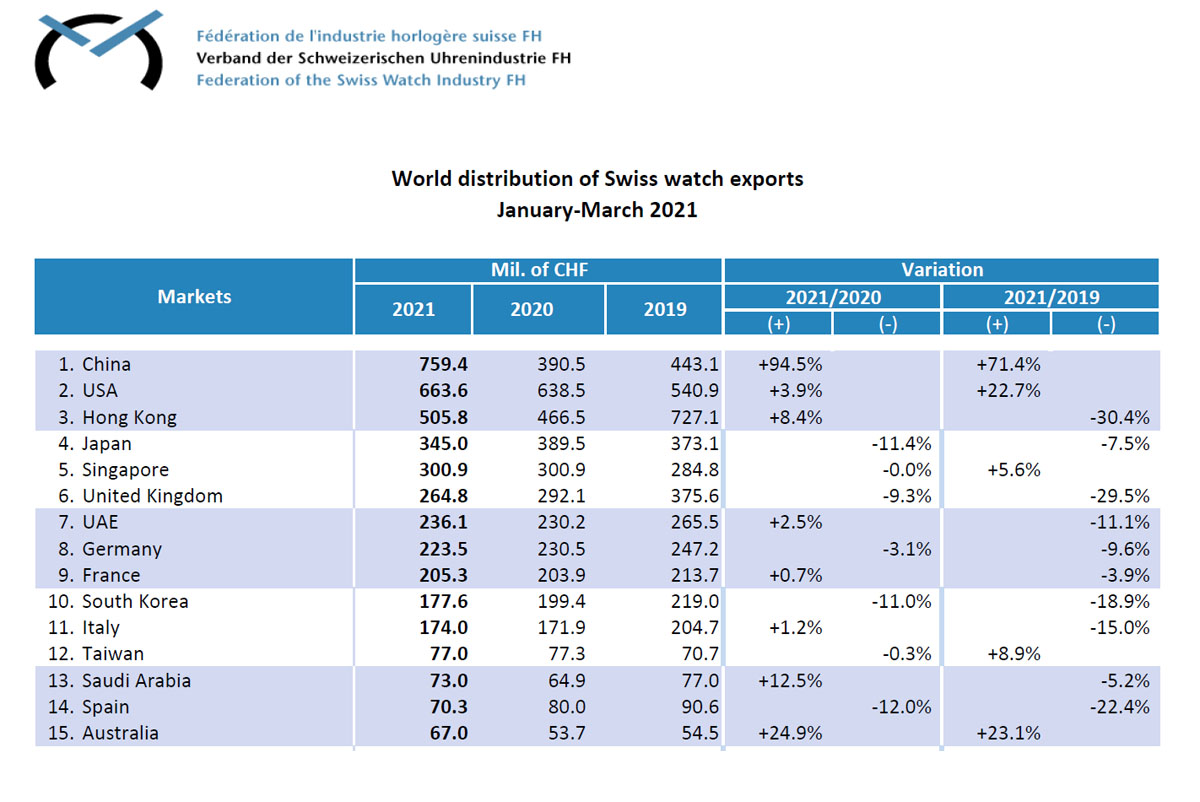

I dati forniti dalla Federazione Svizzera dell’Orologeria relativi al mese di marzo 2021 si aprono ad una prima considerazione evidente. Cina e USA tirano come una locomotiva. In rialzo rispetto al terribile 2020 e persino rispetto al buon 2019 – che per la maggior parte degli operatori deve essere considerato il vero punto di riferimento. Persino Hong Kong sembra cominciare a riprendersi – da un punto di vista economico – dalle ben note vicissitudini politiche, anche se le cifre del 2019 sono ancora molto, molto lontane. In grandissimo spolvero la Russia (che però come Paese importatore vale un terzo dell’Italia e meno dell’Australia), mentre in Medio Oriente la ripresa appare ancora incerta. I mercati europei invece sono a pezzi. Con due piccole eccezioni: Francia e soprattutto Italia, che fanno segnare un timido segno positivo (rispettivamente +0,7 e +1,2) rispetto al 2020. Mentre il confronto con il 2019 è ancora impietoso.

Il totale delle esportazioni svizzere d’orologi, comunque, fa segnare un +6,6% rispetto ai primi tre mesi del 2020, e un -1,3% rispetto al gennaio/marzo del 2019. Gli svizzeri dell’orologeria dovrebbero essere contenti, tutto sommato: il problema orologeria e Covid sembrerebbe superato. Eppure contenti non sono. Hanno paura, molta paura.

Il mercato globale

Fermo restando che tutto può accadere ovunque (vedi l’India, che fino a poco fa sembrava refrattaria al Covid e ora ne è massacrata), a pesare sui mercati europei c’è il crollo dello shopping da turismo, ancora in caduta verticale. Impossibile capire se e quando riprenderà. E questo potrebbe cambiare radicalmente le carte in tavola e le strategie economiche dei produttori. Dopodiché pesa molto la caduta dei mercati interni dovuta ai mesi di chiusura dei negozi. Gli effetti, quindi, si sono sommati alle chiusure di quasi tutti i produttori: non meno di un mese. Orologeria e Covid vuol dire anche questo. Poi, quando i produttori hanno ricominciato a consegnare, si sono comprensibilmente affrettati a rifornire per primi i mercati nei quali la richiesta d’orologi era più forte. Cina e USA, appunto.

Fanno eccezione (nel loro piccolo) Francia e soprattutto Italia. Perché? La risposta sta in una serie di considerazioni storiche. La Francia (un po’) e l’Italia (molto di più) sono nazioni-mosaico. Nel senso che soprattutto l’Italia è sempre stata un insieme di stati e staterelli, ducati e contadi, ciascuno con caratteristiche proprie. Il risultato è che il crollo delle vendite nelle grandi città turistiche ha avuto come contraltare un piccolo, ma sensibile incremento delle vendite locali nella Grande Provincia italiana, come abbiamo già scritto qui. In molte città della Grande Provincia italiana, di fatto, si sono registrati aumenti non trascurabili, per le vendite di orologi, anche nel mefitico 2020.

Orologeria e Covid, il virus fa ancora paura

Queste eccezioni, però, non sembrano smuovere più di tanto la diffidenza degli svizzeri. Proprio ieri il Ceo di una marca mi diceva di essere rimasto impressionato dalla rapidità con cui la Sardegna è passata da “isola Covid free” a pericoloso focolaio della malattia. Il suo discorso non è poi campato in aria e riguarda tutta l’Europa. Francia e Germania, ad esempio, sono Paesi nei quali la politica sembra voler cavalcare la situazione definendo le misure prudenziali “un attentato alla libertà personale operato dal governo”. Di fatto ignorando l’attuale situazione d’emergenza e incitando a comportamenti che contribuiscono – insieme ad altri fattori – a creare ondate successive di recrudescenza del Covid.

Un altro dirigente mi diceva di non avere nessuna fiducia nella saggezza degli europei, nella loro attitudine a non seguire le regole suggerite dalle autorità sanitarie. Ci salverà solo la diffusione del vaccino, ha ripetuto parecchie volte. E lo stesso discorso hanno fatto altri operatori economici e commerciali, anche in altri settori. Per molti di loro l’Italia, in fin dei conti, è fra gli esempi migliori proprio per la sua territorialità, per il frazionamento in entità diverse e quasi indipendenti. In cui conta l’opinione, l’assenso dei concittadini, delle realtà locali, un po’ come accade con i Cantoni svizzeri.

Il nuovo nasce dall’incertezza

Questa incertezza diffusa – in un settore del lusso che comunque non sembra troppo soffrire le conseguenze economiche del Covid – è destinata a cambiare comunque le strategie, soprattutto per quanto riguarda i grandi gruppi finanziari. La notizia, recentemente ripresa anche da Le Figaro e dall’agenzia Reuters, è che François-Henri Pinault in persona (è Ad di Kering: da Gucci a Girard-Perregaux, a Ulysse Nardin) abbia proposto a Johann Rupert (Richemont: da Cartier a Van Cleef & Arpels) di fondere le due aziende per contrastare lo strapotere di LVMH (da Vuitton a Zenith, passando per Tag Heuer e Hublot), dopo l’acquisto di Tiffany. Ma è stata negata con una certa energia. Soprattutto da parte di Richemont, che da questo diniego ha ricavato un consistente rialzo in borsa circa un mese fa.

Per molti osservatori economici questa notizia (comunque ventilata da parecchio tempo) viene però considerata più che altro un modo per saggiare il terreno in vista di qualcosa. Dove c’è fumo c’è arrosto, dicono. Potrebbe essere la vendita di parte del portafoglio Richemont relativo all’orologeria – fermo restando che i due gioielli di famiglia, quelli con il maggior fatturato, ossia Cartier e Van Cleef & Arpels, non si toccano. O potrebbe essere un’operazione strategica come quella che anni fa aveva fatto entrare Richemont come socio di minoranza in Kering Eyewear per produrre gli occhiali Cartier.

Cambiamenti necessari

Certo è che da qualche tempo Richemont, almeno per quanto riguarda l’orologeria, sembra assai poco vivace – qualcuno parla di “terapia di mantenimento in vita”. Mentre Kering, al contrario, ha trovato in Patrick Pruniaux (Presidente & Ceo dei marchi orologieri svizzeri di Kering) un dirigente giovane, competente e aggressivo. Non fosse una fusione, insomma, potrebbe essere una collaborazione fra marche “pure” di orologeria, o magari la cessione di alcune marche fra quelle più specialistiche, ora più che mai bisognose di competenze specifiche.

Insomma, qualcosa si percepisce nell’aria: cambiamenti di strategia per poter rilanciare i brand in maniera più moderna, più attuale. Perché il Covid sembra aver mutato in maniera sostanziale l’approccio ai mercati. E da domani tutti, grandi e piccoli, dovranno adeguarsi. La recente fiera telematica Watches & Wonders, del resto, ha dimostrato che l’atteggiamento prudenziale non è proprio della sola Richemont, ma un po’ di tutta l’orologeria ai tempi del Covid. L’attesa è per quel che accadrà in estate, sperando che l’indisciplina europea non porti recrudescenze della pandemia e nuove chiusure. E qui gli scongiuri sono d’obbligo.