La crisi economica scatenata dalla pandemia sembra quasi superata.

A vedere i numeri delle esportazioni di orologi dalla Svizzera si direbbe che il sole stia tornando a splendere.

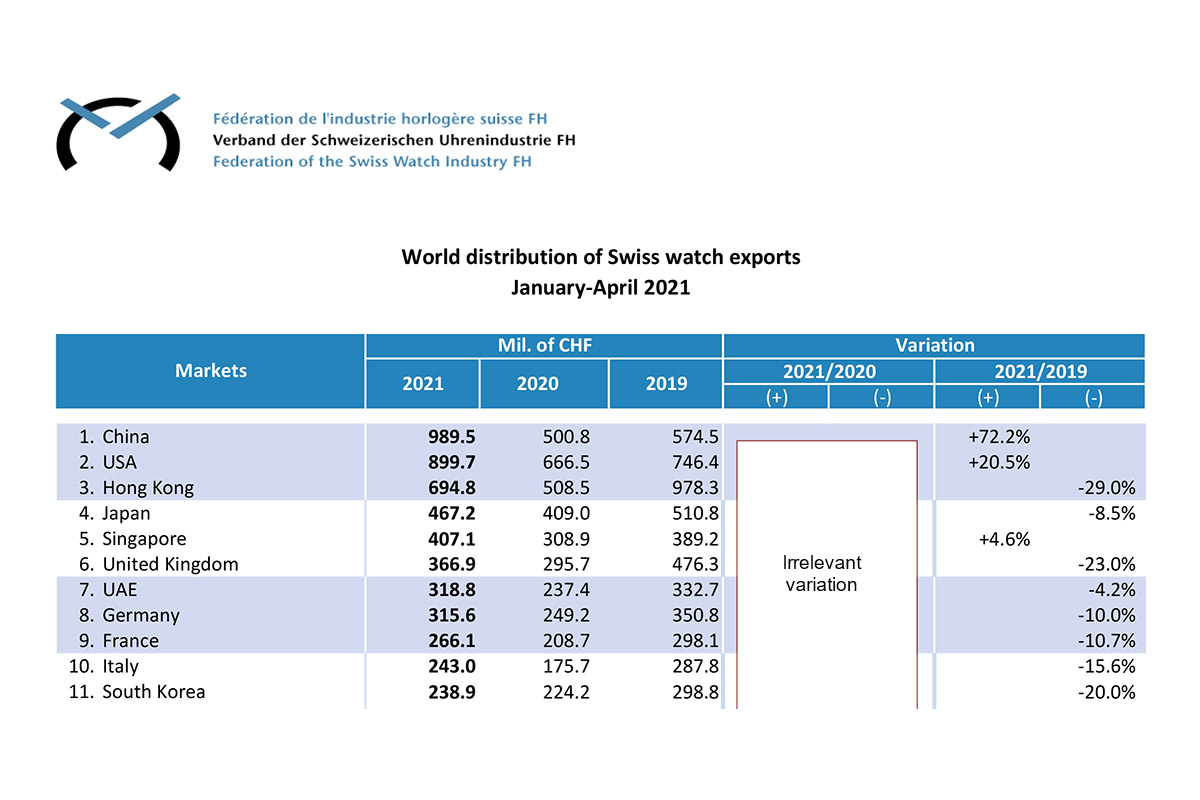

In buona sostanza, secondo i nuovi dati dell’orologeria, la Cina va a mille e salva da sola il mercato, nel periodo fra gennaio e aprile 2021. La sua eccezionale richiesta fa segnare un 72,2% d’aumento sul 2019, mentre il 2020 viene considerato fuori da ogni calcolo. Ma non ostante la straordinaria prova della Cina (che da sola, ormai, vale circa un settimo delle esportazioni svizzere), il totale del fatturato rispetto al 2019 rimane ancora in leggerissimo calo (-0,4%). E ciò sebbene anche gli Stati Uniti si esibiscano in un aumento del 20,5%.

Ricordo che i nuovi dati dell’orologeria si riferiscono alle cifre fornite dalla Federazione dell’Industria Orologiera Svizzera, che calcola il fatturato “al confine”, ossia prima delle tasse locali. Per il resto, a parte l’aumento di Singapore (4,6%), la situazione è ancora molto pesante: fra i primi undici mercati continua a calare Hong Kong (-29%), seguita da Gran Bretagna (-23%) e dagli altri Paesi europei che, in media, fanno registrare cali intorno al 10%, Italia compresa.

In estrema sintesi

Eppure c’è molto ottimismo. Giusto o sbagliato? Qui la faccenda si complica perché dipende dai punti di vista. Un dato di fatto è che il ritorno alle cifre del 2019, che era stato un buon anno, va certamente visto con favore. Aver ricucito lo strappo che la pandemia ha causato al mercato è una cosa buona, specialmente se si calcola che fra lo strappo e la ricucitura è passato circa un anno. Bene, bravi, dirà qualcuno.

Sì, certo, ma osservando da un punto di vista leggermente diverso non possiamo dimenticare che quel che si è perso nel 2020 è ancora lì a pesare sui bilanci. E – quel che più interessa ai compratori – questo vuol dire aumenti di prezzo. In qualche modo le perdite vanno comunque compensate. Specialmente se la cosa sembra non impensierire i due più grandi mercati mondiali, che non hanno difficoltà a digerire gli aumenti. Ma è una cosa non tanto sana, come vedremo più avanti.

E infatti la maggior parte dei marchi cerca di favorire i Paesi che annaspano proponendo non impossibili diversificazioni dei prezzi, bensì una intelligente (spesso) diversificazione dei prodotti di ciascun marchio. Una cosa non facile, ma che per molti sta cominciando a dare lentamente i risultati sperati sugli importantissimi, ma sofferenti, mercati europei.

E poi c’è ancora un altro punto di vista, quello degli analisti finanziari, presi come riferimento da molti commentatori. È intelligente usare le previsioni degli analisti finanziari per cercare di comprendere i nuovi dati e quindi lo stato dell’orologeria svizzera? No. Perché è fuorviante. Perché è un’autostrada diversa, con una diversa destinazione.

I nuovi dati dell’orologeria secondo gli analisti finanziari

Gli analisti, comprensibilmente, vedono solo quel che coinvolge il loro lavoro. Che, in poche parole, è fornire buone indicazioni a chi abbia somme da investire. Se le loro analisi sono fatte bene e i loro consigli portano guadagni, allora la cosa va bene. Ma gli investimenti vengono fatti su aziende quotate in Borsa, che in orologeria si traducono in Kering, LVMH e Richemont. In realtà ci sarebbe anche Swatch Group, che però ha caratteristiche molto diverse. È l’unico, dei gruppi quotati, ad avere l’orologeria come proprio core business. Gli altri sono gruppi finanziari in cui la necessaria produzione di utili deriva da un’ampia diversificazione dei prodotti offerti. Per nessuno di questi gruppi l’orologeria riveste grande importanza.

E allora Cartier, mi dirai tu? Cartier, come tu stesso hai scritto, è la terza marca d’orologeria svizzera, dopo Rolex e Omega. Vero. Ma quando gli analisti calcolano l’ottima prova finanziaria di Cartier non tengono conto tanto dell’orologeria, quanto della gioielleria. Che quella sì, tira come una locomotiva. Basta spulciare i dati di Richemont, del resto, per scoprire che quelli di Cartier costituiscono una voce a parte dalle “marche d’orologeria”. Cartier e Van Cleef & Arpels (altra locomotiva mica da ridere) sono considerate “marche di gioielleria”, anche se entrambe producono ottimi orologi. E Richemont non fornisce alcun dato su quanto valga la parte orologeria di Cartier o di Van Cleef.

Sta di fatto che, sempre a spulciare i dati di Richemont, scopriamo che le marche d’orologeria non portano praticamente alcun profitto al gruppo (nel 2020 questi profitti sono tornati al livello del 2000, prossimi allo zero); mentre quelli delle marche di gioielleria hanno ampiamente superato i 2 miliardi d’euro (dai circa 500 milioni del 2000). Cosa vuol dire? Che se tanto mi dà tanto la sezione orologeria di Cartier – che pure rimane la terza marca svizzera – deve essere ben lontana dai risultati della gioielleria e da quel totale dei profitti Richemont che sta invece tornando in deciso aumento.

Investire o capire come va l’orologeria svizzera?

Il punto è capire cosa si voglia sapere. Se avete soldi da investire, allora gli studi degli analisti hanno senso e sono preziosi. Ma se volete capire come va realmente l’orologeria svizzera, allora non servono a molto. Anche perché se è vero che gli analisti si eccitano per le acrobazie di Cartier, dimenticano Rolex e Omega, tanto per cominciare, che da sole hanno numeri più o meno quadrupli.

Ma su Rolex non è possibile investire (appartiene ad una fondazione). E su Omega il discorso è diverso, perché Swatch Group per certi versi è fuori dai mercati finanziari, dei quali il gruppo non ha mai molto amato metodi ed obiettivi. Stiamo parlando di una buona metà dell’orologeria svizzera. Cui andrebbero aggiunte le marche indipendenti – da Patek Philippe ad Audemars Piguet, tanto per non far nomi. E ancora rimangono fuori le marche artigianali, che ormai rappresentano una parte notevole del fatturato totale.

La teoria dello sbandamento controllato

L’Europa. Parlo di quella geografica, non di quella politica. È lei il punto cruciale, è l’Europa il terreno di gioco sul quale si svolgerà la vera partita per il futuro dell’orologeria svizzera. Perché l’orologeria, come del resto ogni altro settore, non può dipendere da un solo mercato, per quanto importantissimo.

Alla fine degli anni Novanta ci fu una crisi spaventosa, che coinvolse l’orologeria in maniera molto violenta. Andai ad intervistare Nicolas Hayek per capire meglio cosa accadesse e se (e quanto) si dovesse aver paura. Lui mi disse che bisognava prendere esempio dai marinai. Già nell’antica Grecia gli armatori avevano capito che i carichi sfusi erano pericolosissimi. Se hai la stiva piena di grano e incontri mare grosso, il carico sbanda verso uno dei lati e l’affondamento è una certezza. Ma se dividi il carico in tante piccole parti, allora lo sbandamento coinvolgerà solo quella parte della stiva. Sarà, quindi, uno sbandamento controllato – che renderà molto meno probabile l’affondamento. Ancor oggi è una delle prime regole seguite dagli stivatori, che organizzano il carico di una nave, portata ai massimi livelli di sicurezza con l’uso dei container.

Come, voi, immagino, mi chiesi subito cosa c’entrasse con la crisi. Hayek mi rispose che un buon dirigente fa in modo che la sua marca sia presente sul maggior numero possibile di mercati. Se poi la differenza fra un mercato e l’altro non è vistosa, allora si può essere ottimisti perché è quasi impossibile che tutti i mercati soffrano della crisi nella stessa misura. Se a quest’accortezza si aggiunge infine l’intelligenza per tenere da parte una buona liquidità, da utilizzare proprio durante le crisi, allora si può essere ottimisti. La crisi passerà e le acque torneranno ad essere meno agitate. Lo ha detto Hayek “il vecchio”, lo pratica Hayek “il giovane” e con lui la maggior parte dei dirigenti dell’orologeria svizzera non legati a gruppi finanziari. Che farebbero bene, forse, a rivedere le proprie strategie in questa chiave, sia pure adattate ad esigenze diverse.

E come la rimetti in sesto, quest’Europa?

Se focalizziamo l’attenzione sull’orologeria, molte marche sembrano già sulla strada giusta e qualche risultato comincia a vedersi. Sì, certo, la Cina in questo momento sta fornendo l’ossigeno necessario per riprendersi dalle batoste pandemiche. Ma bisogna curare meglio i mercati europei aiutando i negozianti, fornendo la giusta quantità di prodotti (con prezzo, qualità ed estetica adatti ai nostri mercati) per evitare almeno in parte fenomeni speculativi. Dare maggior potere alle filiali locali, le uniche a conoscere bene le peculiarità del proprio Paese.

Saper comunicare non solo con potenti colpi di marketing, ma anche con una cultura della chiarezza che l’intera Europa chiede con insistenza. Spendere di più per attirare i clienti sicuri, quelli che comprano oggi e che lo faranno domani, appena potranno. Stabilire con i propri estimatori un rapporto che deve soprattutto essere di fiducia, dialogo, sincerità. Costruirsi una reputazione, insomma. Perché non basta rimettere in carreggiata il conto economico: bisogna fare altrettanto con quello umano. Altrimenti che razza di forma d’arte sarebbe, l’orologeria svizzera?