Dicevamo la scorsa settimana di un evidente cambio di gusti nella scelta degli orologi da comprare. In discesa, ma solo temporaneamente, gli atteggiamenti ludici da “io ce l’ho e tu no”; mentre l’attenzione dei compratori si sta spostando verso gli orologi di maggior contenuto tecnico e di più evidente sintesi estetica. Ma la vera domanda resta: come va il mercato? Si vendono ancora gli orologi in quest’anno un po’ dissennato?

Vengono in aiuto le statistiche fornite dalla Federazione Svizzera dell’orologeria (FHS), relative a quello che forse è il periodo più importante dell’anno: il primo trimestre. Per gli operatori del settore, infatti, il primo trimestre è uno dei momenti essenziali perché fotografa la situazione del mercato proiettandosi verso i mesi futuri. Natale e le vacanze invernali sono già passate; e i negozi hanno cominciato a fare un po’ di rifornimento, ma non hanno ancora partecipato alle fiere né ricevuto le consegne delle novità.

Un anno scoppiettante?

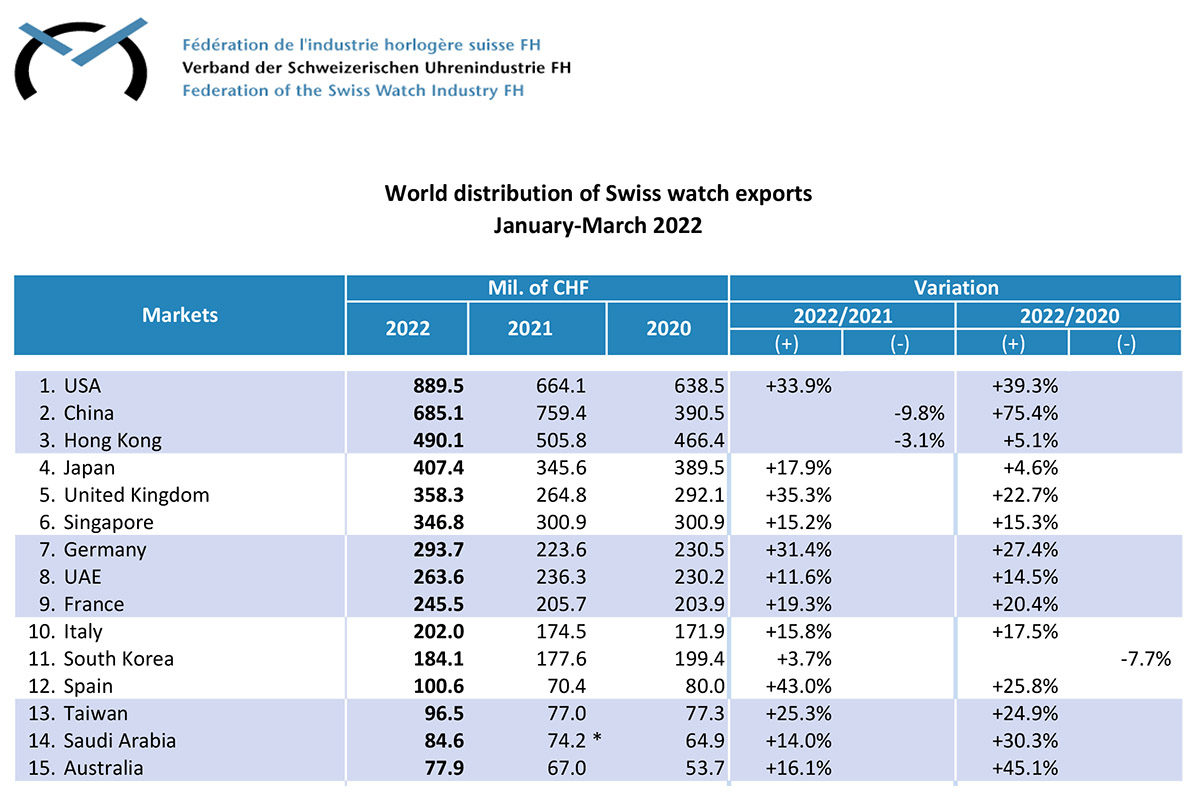

Ad osservare le esportazioni di orologi dalla Svizzera nel primo trimestre c’è da rimanere a bocca aperta. Eccezion fatta per pochissime nazioni, le cifre sono in aperta crescita, sia rispetto al 2020 sia rispetto al 2021. Seppure con qualche evidente problema da parte di Cina e Hong Kong, che sembrano tornate a combattere con i rallentamenti del Covid.

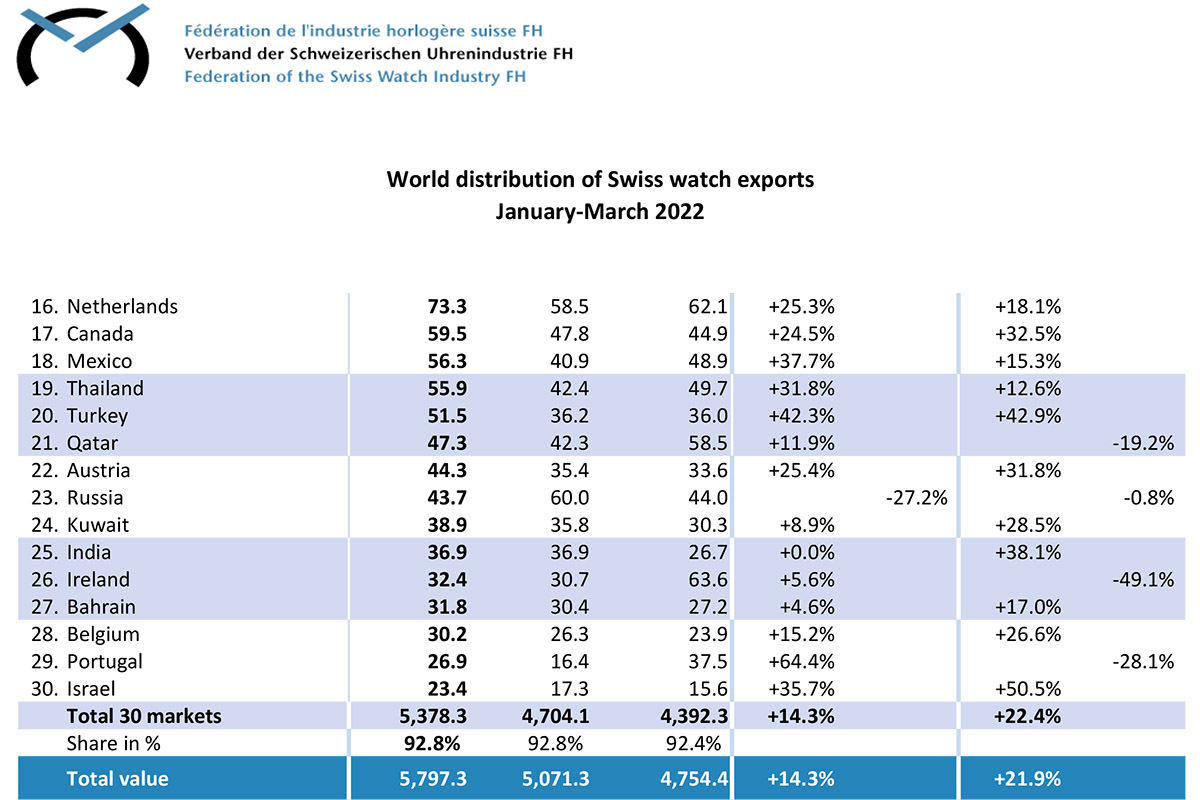

Il fatturato delle esportazioni fa registrare, nel periodo gennaio/marzo 2022, un aumento del 14,3%. Che è tanta roba. È interessante notare che già si registra un calo considerevole del mercato russo pari al 27,2%, ma questo calo è relativo ad un mercato ufficiale piuttosto poco consistente. Nella classifica dei maggiori Paesi importatori di orologi svizzeri, infatti, il mercato ufficiale russo si pone al 23° posto, fra Austria e Kuwait. In realtà i grandi compratori non risultano colpiti più di tanto dalle sanzioni e continuano ad acquistare orologi fuori dal proprio Paese, come hanno sempre fatto. Oppure tramite canali non ufficiali.

Notiamo un leggero rallentamento del mercato statunitense: 33,9%, contro il 39,3 del 2020. Ma quello che realmente colpisce di più è il balzo in avanti dell’intera Europa. Dal +43% della Spagna al +15% dell’Italia, i numeri sono in deciso aumento e lasciano ben sperare in ulteriori progressi.

Non solo fatturati

Se però l’aumento riguardasse soltanto i fatturati, la cosa si limiterebbe ad una spinta sull’acceleratore dei semplici ricavi. Al contrario il fatto più interessante è il deciso aumento della produzione: +7,4%, che dimostra una forte vivacità propositiva. È possibile che parte di questo aumento, sempre relativo al primo trimestre del 2022, sia dovuto a rallentamenti nell’immissione sul mercato delle novità. Anch’esse ovviamente generate dalla pandemia.

Resta comunque il fatto che è possibile ipotizzare interessanti passi avanti nella produzione e nella vendita degli orologi, sempre che altri elementi negativi – come varianti del virus o deprecabili situazioni nel quadro dei rapporti internazionali fra nazioni – non ci mettano lo zampino.

Ora, provate a immaginare che cosa fareste voi al posto di un produttore. Sopravvivere, cavalcare l’onda, qualunque cosa pur di non ritrovarsi a dover chiudere per sfortunati imprevisti. Ed è esattamente quel che sta facendo la Svizzera degli orologi.

Il carico della stiva e il mercato dell’orologeria

Chi si occupa di navigazione mercantile conosce bene la storia e l’importanza di un corretto stivaggio per evitare l’affondamento rapidissimo di una nave da carico. È così che si è arrivati agli attuali container, comunque fissati, come i carichi liberi, in zone ben delimitate della stiva. L’obiettivo è di fare in modo che in caso di mare tempestoso il carico non vaghi qua e là nella stiva, ma abbia movimenti controllati e di entità non tale da causare l’affondamento.

Questo stesso concetto vincente viene spesso applicato anche all’economia. È la ragione che spinge certe grandi aziende al frazionamento, la ragione per cui sono nati i gruppi internazionali, ad esempio. Eppure, applicato al settore dell’orologeria, questo concetto non sempre consente reali vantaggi; non almeno nell’entità abitualmente considerata accettabile da una grande organizzazione commerciale.

Nell’industria delle lancette, il problema attuale sembra essere il fatto che le piccole dimensioni dell’orologeria svizzera non consentono politiche fortemente espansive come quelle, ad esempio, della moda o della gioielleria.

La situazione dei grandi gruppi

Ribadisco quanto scrivevo nell’ultimo Dietro le quinte. Non si capisce bene cosa intendano fare alcuni gruppi, a cominciare da Kering. Benché Pinault sia stato abbastanza chiaro nel regalare, di fatto, le due marche più tecniche del proprio portafoglio (Girard-Perregaux e Ulysse Nardin) a quel Patrick Pruniaux che aveva ben saputo gestirle – in una dimensione industriale contenuta, appunto.

Richemont sembra eternamente in attesa, indecisa sul da farsi. In grande spolvero il settore gioielleria di Cartier e Van Cleef & Arpels, sembra invece lasciare che la polvere dall’inerzia si accumuli su alcune marche, come Panerai e Jaeger-LeCoultre, che certamente potrebbero rivestire un ruolo molto positivo nel settore.

Ho l’impressione, invece, che qualcosa bolla in pentola in casa LVMH, come ho già detto altrove, con una possibile trasformazione di TAG Heuer, che avrebbe tutto il potenziale per compiere un grosso balzo in avanti andando magari ad erodere il comunque solido successo di altri marchi sportivi del lusso. Molto dipenderà dalla situazione dell’economia internazionale. Se gli effetti della guerra in Ucraina dovessero mostrare tutta la propria negatività a tutto tondo nei mercati internazionali, allora…