L’inizio della decadenza delle fiere mondiali d’orologeria, e di quella di Basilea in particolare, ha una data precisa: aprile 2003. In quell’anno la fiera prese il nome di Baselworld e si trovò, in piena crisi per la SARS, nella spiacevole situazione di decidere cosa fare con i molti cinesi che affollavano Basilea, venuti per comprare, venuti per vendere orologi e gioielli. Semplificando al massimo, la decisione fu di considerare malatissimi tutti quelli venuti a vendere e sanissimi tutti quelli venuti a comprare.

Ma, per piegarsi ad accettare i sanissimi compratori cinesi, tutti i prezzi a Basilea si moltiplicarono in maniera idiota. Persino un piatto di asparagi, che in primavera di solito te li tiravano dietro, veniva a costare parecchie volte più dell’anno precedente. E i cinesi, che di Basilea non avevano ancora grande esperienza ma cominciavano a non avere alcun problema economico, accettarono la fregatura senza fiatare. Il resto del mondo fu costretto a far buon viso a cattivo gioco.

Quest’anno, come ho scritto un anno fa, non andrò a Baselworld perché – fra l’altro – mi rifiuto di pagare 745 franchi svizzeri per una camera che il resto dell’anno ne costa – senza sconti – poco più di cento. È pur vero che in tutto il mondo le camere d’albero costano più care nei periodi di fiera, ma si grida allo scandalo per aumenti di gran lunga inferiori.

E questo avveniva e continua ad avvenire pur in una situazione nella quale i prezzi per gli espositori sono lievitati in maniera forse ancora peggiore. Espositori che hanno cominciato a scappare in quella che alcuni chiamano “la grande fuga”. Cronologicamente la fuga più recente è quella di Gucci Orologi, ma quest’anno i visitatori non troveranno nemmeno Breitling, Seiko né altri marchi ancora.

Troveranno però – e forse per l’ultima volta – le marche orologiere del gruppo LVMH: Bulgari, Hublot, TAG Heuer e Zenith. Anche LVMH pensa che gli spazi in fiera costino troppo per quel che portano al business, tenendo presente che oltre allo specifico di Basilea è tutto il modello delle fiere mondiali a non sembrare più adeguato. E ha sperimentato una formula della quale parlerò più avanti, dopo aver fatto un minimo di storia per capire di cosa caspita stiamo parlando.

Fiere, manifestazioni fieristiche. Una volta il mondo intero confluiva in queste fiere settoriali. Qui tutte le marche venivano messe a confronto e poi i commercianti decidevano cosa tenere in negozio e cosa no. Il mondo intero a quei tempi aveva un’estensione orientale molto, molto limitata: si fermava alla parte ovest di Berlino, per intenderci. Oltre c’era il mistero.

Eccezion fatta per i casi di singole persone (dagli alti funzionari russi dal Sultano del Brunei) che venivano a comprare di nascosto in Europa. Il mondo dell’orologeria svizzera era dominato da Swatch Group, l’unico gruppo che ancor oggi ha gli orologi come core business; cui si era aggiunto Richemont, il primo gruppo finanziario a credere nelle potenzialità dell’orologeria. Poi, appunto, arriva la Cina.

Un mercato apparentemente infinito. E si svegliano altri gruppi: LVMH, con uno straordinario patrimonio di conoscenze sul mondo del lusso; e infine Kering, il gruppo francese di Pinault. Il modo di produrre e di commercializzare gli orologi cambiò totalmente, come ho detto altre volte. Non torno sull’argomento, ma sta di fatto che il mercato cinese si rivelò un po’ diverso dall’allegro Paese di Bengodi – citazione colta: Giovanni Boccaccio (1313/1375) – sul quale in molti si buttarono a capofitto.

Semplificando al massimo, si potrebbe dire (il copyright è di Bernard Fornas, anni fa Ceo di Cartier mondo) che se il valore del mercato cinese, per gli orologi, fosse stato 100, sarebbe stato saggio considerarlo un mercato da 70, mentre in troppi lo hanno considerato da 150. Il risultato? Aumento della produzione, aumento dell’invenduto (che finisce su mercati paralleli), nessuna protezione contro crisi come quella di Hong Kong, i cui già pesanti effetti negativi si sommeranno a quelli del coronavirus.

Attenti: il virus va considerato da almeno tre punti di vista diversi. La realtà dei fatti (poco conosciuta e comunque in quasi imprevedibile evoluzione); la statistica (nessun panico, almeno per ora); e la reazione umana di paura (che poi alla fine è quella che conta). Perché se mi mettono davanti una bella insalatiera contenente diecimila caramelle di cui una all’arsenico cosa faccio? Prendo o lascio?

E se mi prendo il coronavirus, non accuserò poi gli addetti ai lavori di non aver tutelato come si deve la salute pubblica? E allora tutti a bloccare, chiudere confini e così via. A torto o a ragione poco importa, per certi versi, perché le paure sono paure e non si può far finta di niente. Si può lavorare per esorcizzarle, ma non è facile né veloce.

E nel frattempo? Nel frattempo manifestazioni come le fiere mondiali vengono viste (sempre a torto o a ragione) come potenziali occasioni di contagi estremi, come terreno di coltura per epidemie vecchie e nuove, vere, presunte o immaginarie. Pensate ai danni che riescono a fare idiozie come la convinzione che qualcuno o qualcosa porti sfiga…

Quest’anno le due fiere più importanti per l’orologeria si svolgeranno fra la fine di aprile e l’inizio di maggio (Watches & Wonders, Ginevra, 25-29 aprile; Baselworld, Basilea, 30 aprile-5 maggio). Ed è ragionevole dire che se vogliamo pensar positivo per quelle date come minimo ci sarà ancora una buona dose di irrazionale paura che il coronavirus (Fabrizio per gli amici… una battuta idiota ogni tanto può sdrammatizzare la situazione) possa far del male con un colpo di coda.

È quindi lecito pensare che potrebbe esserci un crollo o comunque una diminuzione delle presenze per una fiera come Watches & Wonders, che prova una nuova formula espositiva, e per Baselworld, che si gioca tutto, ma proprio tutto prima di essere travolta dal diluvio annunciato. Brutto segno.

È paradossale che ad indicare la soluzione fossero stati proprio gli organizzatori di Watches & Wonders. Proprio loro avevano ipotizzato di non aspettare in Svizzera i compratori, ma di andare a casa loro. Io ho partecipato all’edizione 2015, a cavallo fra settembre e ottobre, ad Hong Kong, ed era evidente già allora che si trattava di una strategia vincente. Oggi probabilmente quei costi non sarebbero più affrontabili e Hong Kong non è certo il posto migliore, in Cina; ma anche lo scorso anno Watches & Wonders aveva avuto una edizione statunitense, a Miami, di notevole successo.

Questa formula era stata poi ripresa, adattandola ad una dimensione monomarca, da Georges Kern, diventato Ceo di Breitling dopo aver lasciato il gruppo Richemont. Una sorta di continuo tour mondiale (ovviamente intervallato da pause defatiganti) per gestire al meglio e a casa loro il rapporto con negozianti e giornalisti.

E infine quest’anno c’è stata la sorpresa di LVMH (il gruppo di Bernard Arnault, cui fanno capo appunto Bulgari, Hublot, TAG Heuer e Zenith). Che in gennaio si è fatto una propria manifestazione a Dubai, nel Bulgari Hotel (il quale, appartenendo al gruppo, consente anche un notevole risparmio rispetto a Baselworld) con risultati che dovrebbero indurre tutti a riflettere. Vorrei a questo proposito far osservare un dettaglio che sembra essere sfuggito a molti.

La manifestazione di Dubai si è svolta all’insegna del lusso sì, ma come espressione di buon gusto: nessuna esagerazione, nessuna ostentazione. Non voglio spingermi fin a parlare di senso rinascimentale del lusso, ma sono certo di poter dire che si è trattato di un evento molto equilibrato, che dimostra come l’ostentazione non sia indispensabile ai fini del successo. Anche in questo senso la LVMH Watches Week ha segnato la direzione, tenendo presente come il Gruppo abbia di fatto annunciato la propria ultima presenza a Baselworld (il contratto scade quest’anno); e si è spinto ad anticipare per le prossime edizioni della propria fiera la presenza di altri marchi LVMH (come Louis Vuitton, Dior, Fendi) che producono anche orologi.

Penso che il futuro dovrebbe essere diviso tra fiere locali generaliste ed eventi organizzati, sempre localmente, da singoli gruppi o singole marche, valutando la propria presenza su quel territorio in relazione al proprio desiderio di conquistare quote di mercato. Penso che ci siano alcune buone idee ancora da sviluppare, come quella di Swatch Group, che doveva fare una propria manifestazione a Zurigo, sia pure solo per i propri marchi del lusso, fra il 4 e il 6 marzo prossimi.

Alcune cose di Time to Move (è il nome dell’evento di Zurigo) sono da perfezionare, certo, ma l’idea di separare la parte commerciale (la presentazione della novità ai negozianti) da quella destinata alla comunicazione è davvero buona. Perché chi si occupa di comunicazione dovrebbe smetterla di cercare l’anteprima – serve solo a vantarsi con i colleghi/concorrenti.

Meglio, piuttosto, imparare a rendere un servizio al pubblico parlando degli orologi quando sono davvero nei negozi. Quando, di conseguenza, il compratore può verificare sia la qualità degli orologi, sia l’attendibilità e la competenza di chi fa comunicazione. Questa considerazione è ancora più importante considerando che nei giorni scorsi Time to Move è stata annullata per via del coronavirus. Qui c’è da ripensare molto, se non tutto…

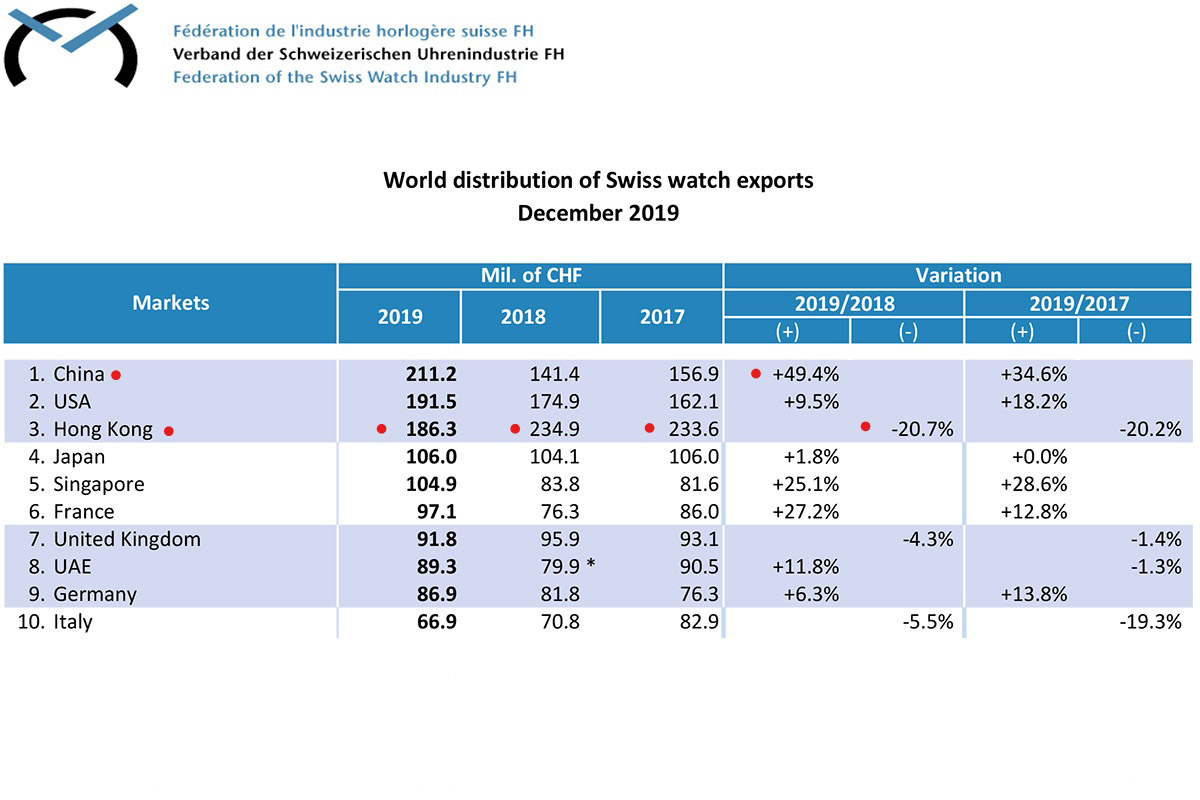

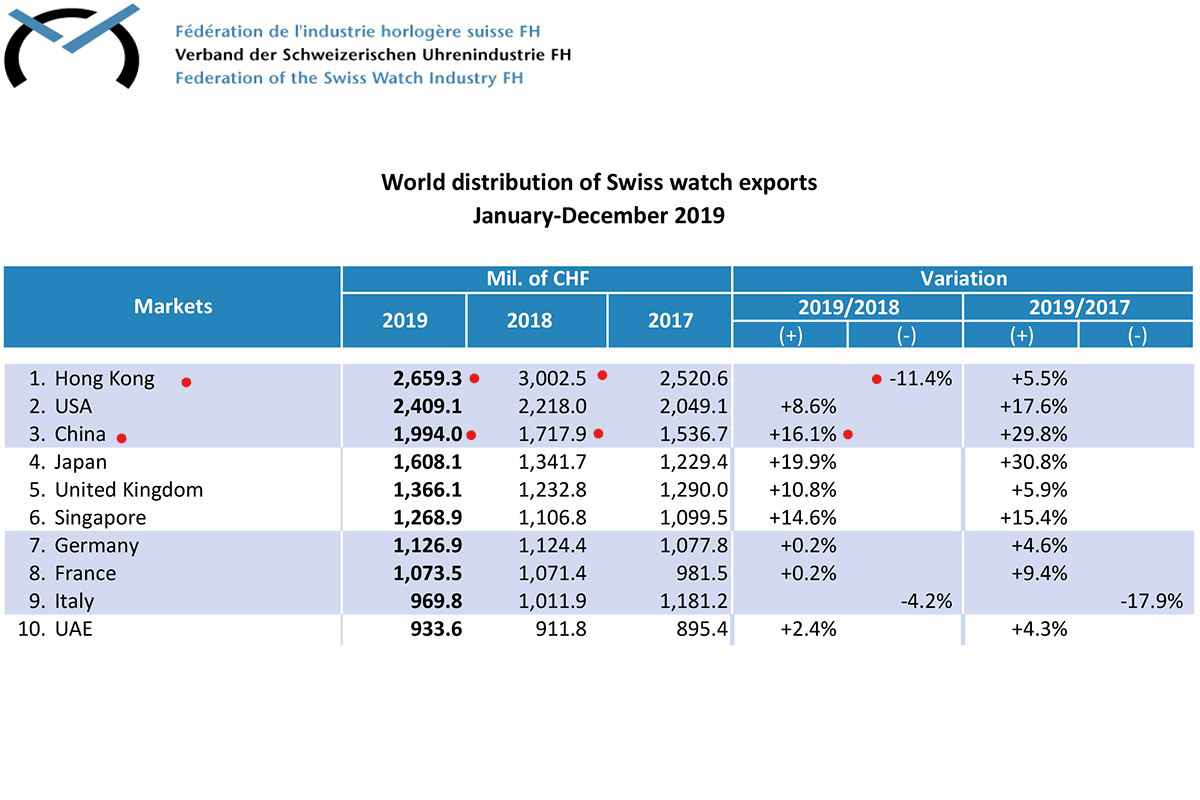

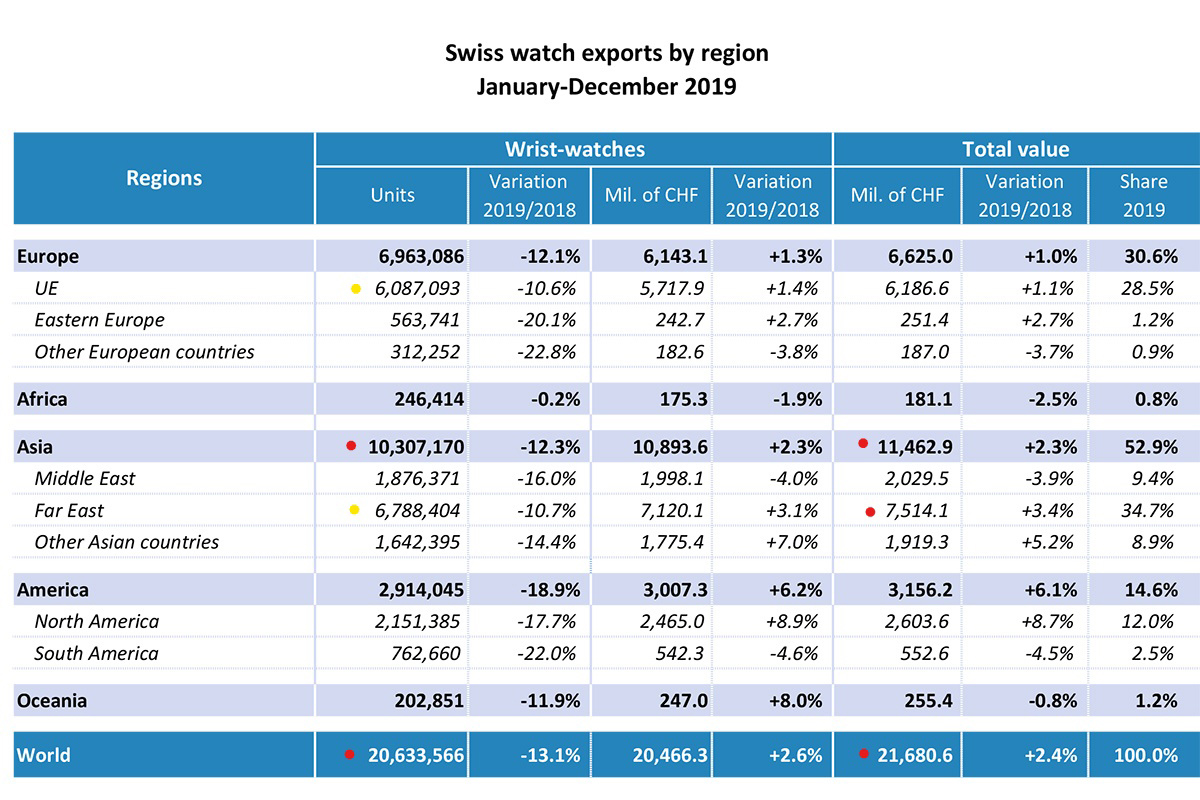

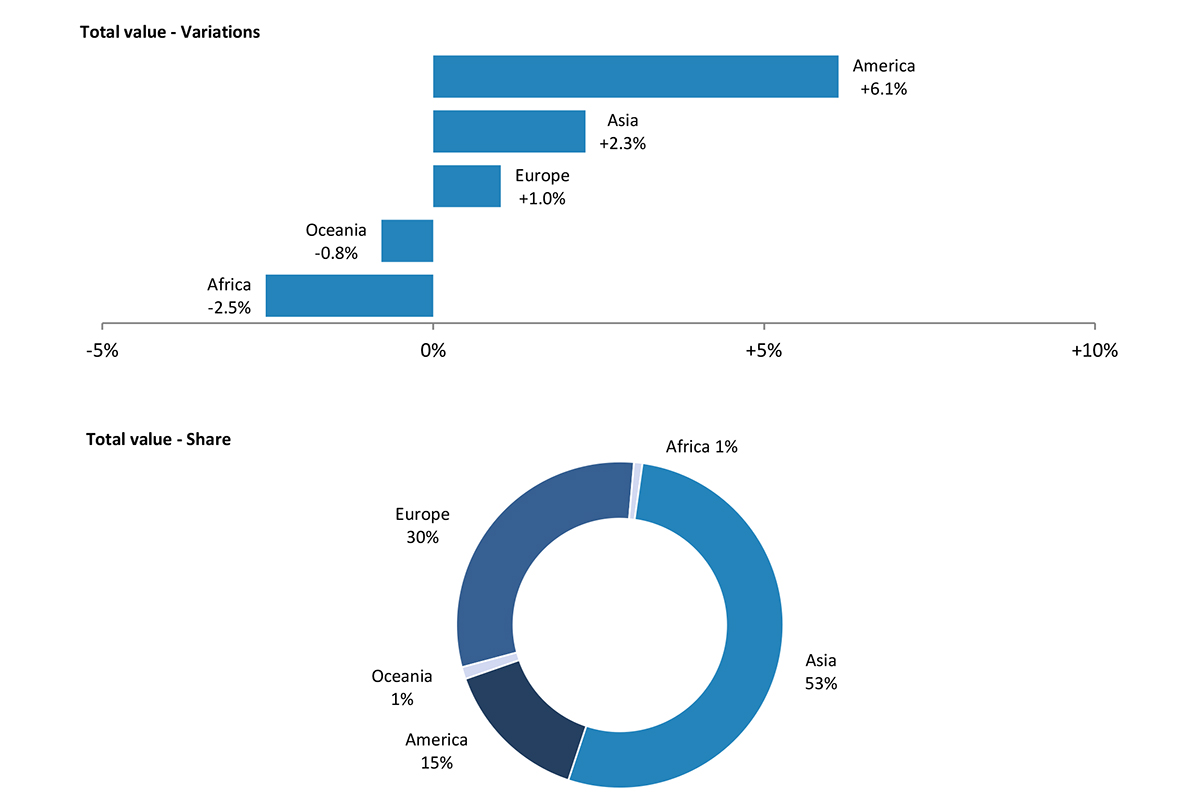

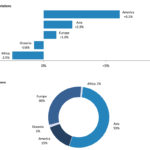

Penso che bisognerà anche fare attenzione a non intasare negozianti e comunicatori con raffiche di eventi che li distraggano dal proprio lavoro; ma penso anche che questo sia il futuro dell’orologeria e del lusso in generale e che la tecnologia saprà aiutarci. Perché è solo in questo modo che si potranno minimizzare gli effetti dei periodici eventi “catastrofici” come il coronavirus e delle altrettanto periodiche (ma a cadenza più rapida) crisi locali. Come quella di Hong Kong, relativamente alla quale analizzeremo nelle didascalie alle foto alcuni dati forniti dalla Federazione Svizzera dell’Orologeria.

Orologeria che ancora una volta affronta un momento di crisi in cui gli errori si sommano ad eventi del tutto o in parte imprevedibili. Orologeria che ancora una volta, come accade da qualche secolo, saprà superare i momenti difficili adattandosi al futuro. Basta svegliarsi e tornare a scegliere dirigenti che abbiano competenze non solo finanziarie, ma anche quelle specifiche del settore, necessarie per capire che le dimensioni del mercato sono sostanzialmente quelle di una bella, fantastica nicchia. Nicchia, non caverna.