Assorologi ha affidato, come ogni anno, una indagine di mercato a GfK. L’obiettivo? Fare il punto su come è andata l’orologeria nel 2020 e capire le linee di tendenza per il futuro. E registrare i cambiamenti in atto. Chi è Assorologi? L’associazione imprenditoriale dei produttori e importatori di orologi e di forniture per orologeria. Chi è GfK? La quarta organizzazione di ricerche di mercato al mondo, dopo Nielsen Company, Kantar Group e Ipsos. Perché ho scritto questo articolo che spero vorrete leggere? Perché fino ad oggi avete dimostrato in tanti un vivo interesse per quei “dietro le quinte” che spesso aiutano a capire l’orologeria. Ad averne una visione più completa.

Io però – ve lo dico subito – ho fondamentalmente estratto dall’indagine di mercato i dati di interesse pubblico, lasciando da parte quelli più “caldi” per i professionisti del settore. In realtà tra professionisti del settore e compratori c’è molto in comune. Una ragione in più per condividere con voi l’indagine di mercato di GfK. Anche per sottolineare quanto un buon rapporto fra la marca, chi vende e chi compra sia sempre più importante. A patto che la comunicazione non racconti un mucchio di palle. “Fiducia” sembra essere la parola chiave e su questa fiducia si fonda un segmento di mercato che persino nel 2020 della pandemia è andato meno peggio di quanto non si temesse. In Italia. Perché il resto dell’Europa, invece, sta a pezzi.

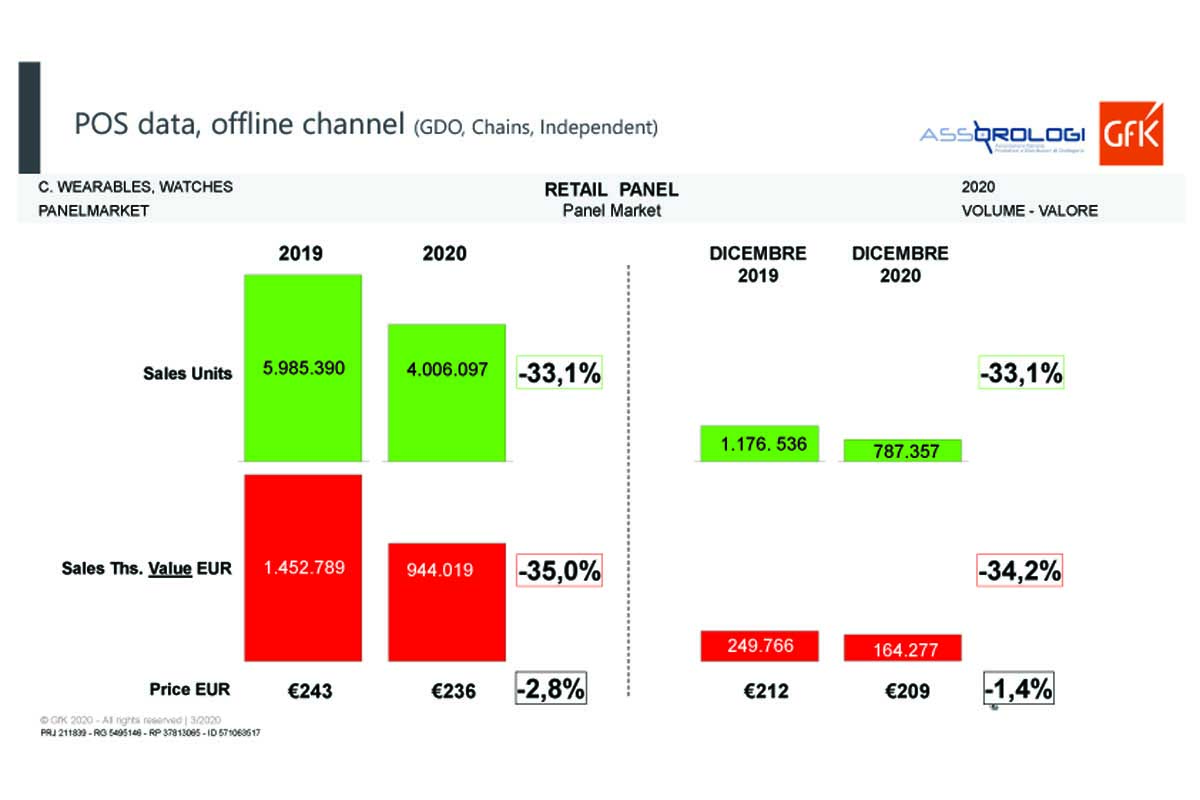

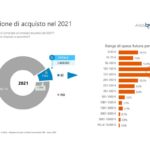

Attenzione: i dati si riferiscono principalmente al mercato degli orologi sino ai 1.000 euro di prezzo e non tengono conto del periodo di chiusura dei negozi. Non lo fanno, sostanzialmente, perché questo periodo – che varia fra i tre e i quattro mesi in relazione al colore pandemico delle zone – non è né può essere un dato stabile cui fare riferimento. Eppure ha avuto un’influenza enorme non solo per valutare la caduta complessiva (quasi il 30 per cento in meno rispetto al 2019); ma anche e soprattutto perché la maggior parte delle persone che volevano comprare un orologio aveva il proprio negozio come riferimento principale. E solo a negozio chiuso si rivolgeva al mercato telematico. Che comunque è destinato ad avere sempre maggiore importanza se saprà fare offerte davvero convenienti.

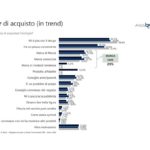

Le motivazioni di acquisto

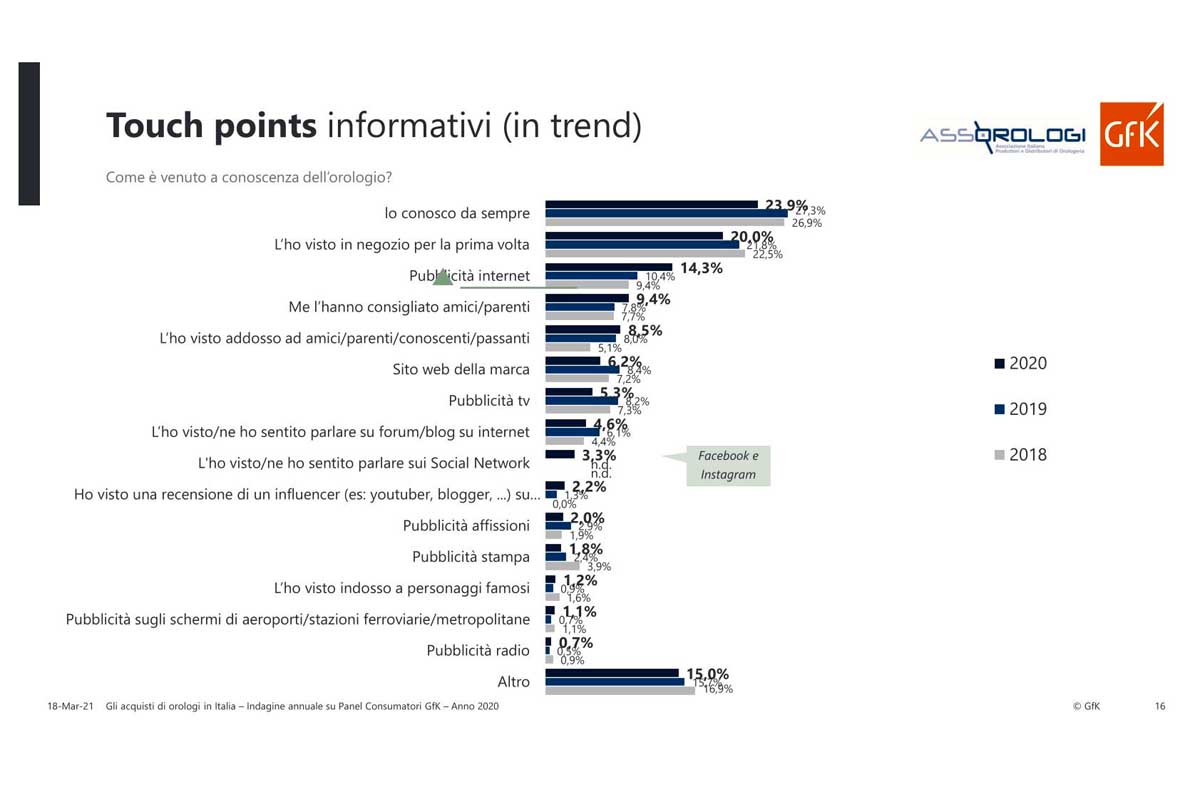

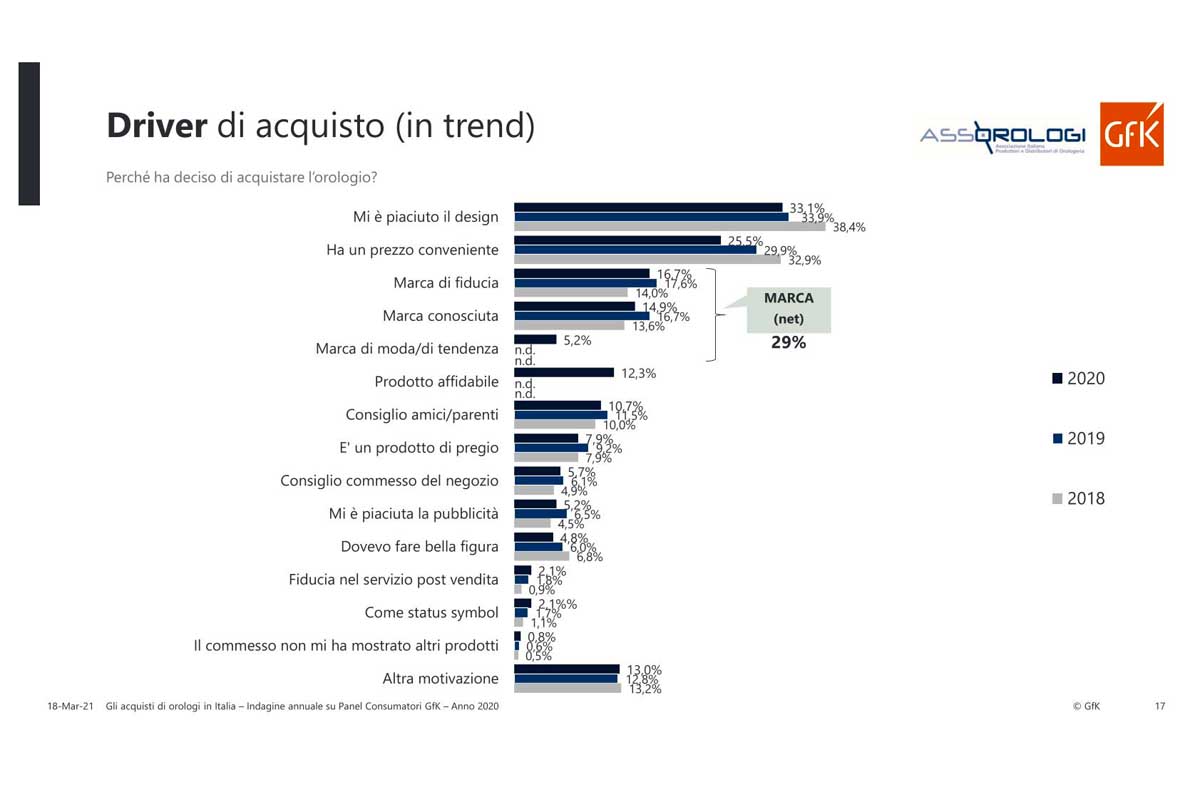

Vogliamo tutti, chi più chi meno, un “orologio di marca”. Il che non vuol dire un orologio costoso, ma uno del quale mi possa fidare. Un orologio affidabile, un orologio che mi faccia fare buona figura perché anche i miei amici lo riconoscono, un orologio che venga ricevuto con piacere, se si tratta di un regalo. Un orologio che mantenga quel che promette e che sappia comunicare con chiarezza cosa promette. Sincero, di una marca con buona reputazione. Molti danno per scontato questi argomenti. Vedrete che in uno dei grafici al primo posto si trovano in realtà le motivazioni estetiche, ma il dato non è superficiale come si potrebbe credere.

Non lo è perché (a domande successive proposte dai ricercatori di GfK) la scelta estetica è sì una motivazione preponderante, ma solo all’interno delle marche prese in considerazione da ciascun compratore. Marche che io acquirente ho già scelto per la loro reputazione; o dopo un dialogo convincente con il negoziante – sempre in primo piano – o dopo essermi informato su Internet. Informato non vuol dire semplicemente leggere “guarda che bello: compra”, ma avere una comunicazione giornalisticamente professionale, ben più articolata e convincente, da verificare poi in negozio.

Nell’indagine di mercato di Gfk impressiona enormemente il cambiamento dei supporti pubblicitari. Crolla ormai la carta stampata, sale vivacemente Internet, ha il suo bel perché il mezzo televisivo. Ricordo che stiamo sempre parlando di orologi appartenenti ad una fascia di prezzo fino a 1.000 euro, ma la tendenza è molto più ampia. L’alto di gamma in realtà è sempre più presente su Internet (che ha ormai superato la carta stampata) e sui giornali. La televisione viene considerata dispersiva. In tempi di vacche magre (e il Covid le ha fatte dimagrire moltissimo) è importante non disperdere il messaggio pubblicitario su media che hanno una bassa percentuale di persone interessate all’orologeria. Anche per questo tengono bene le riviste specializzate (sia su carta che telematiche), in grado di fornire informazione affidabile, appunto. Informazione che sia di reale aiuto per orientare la scelta.

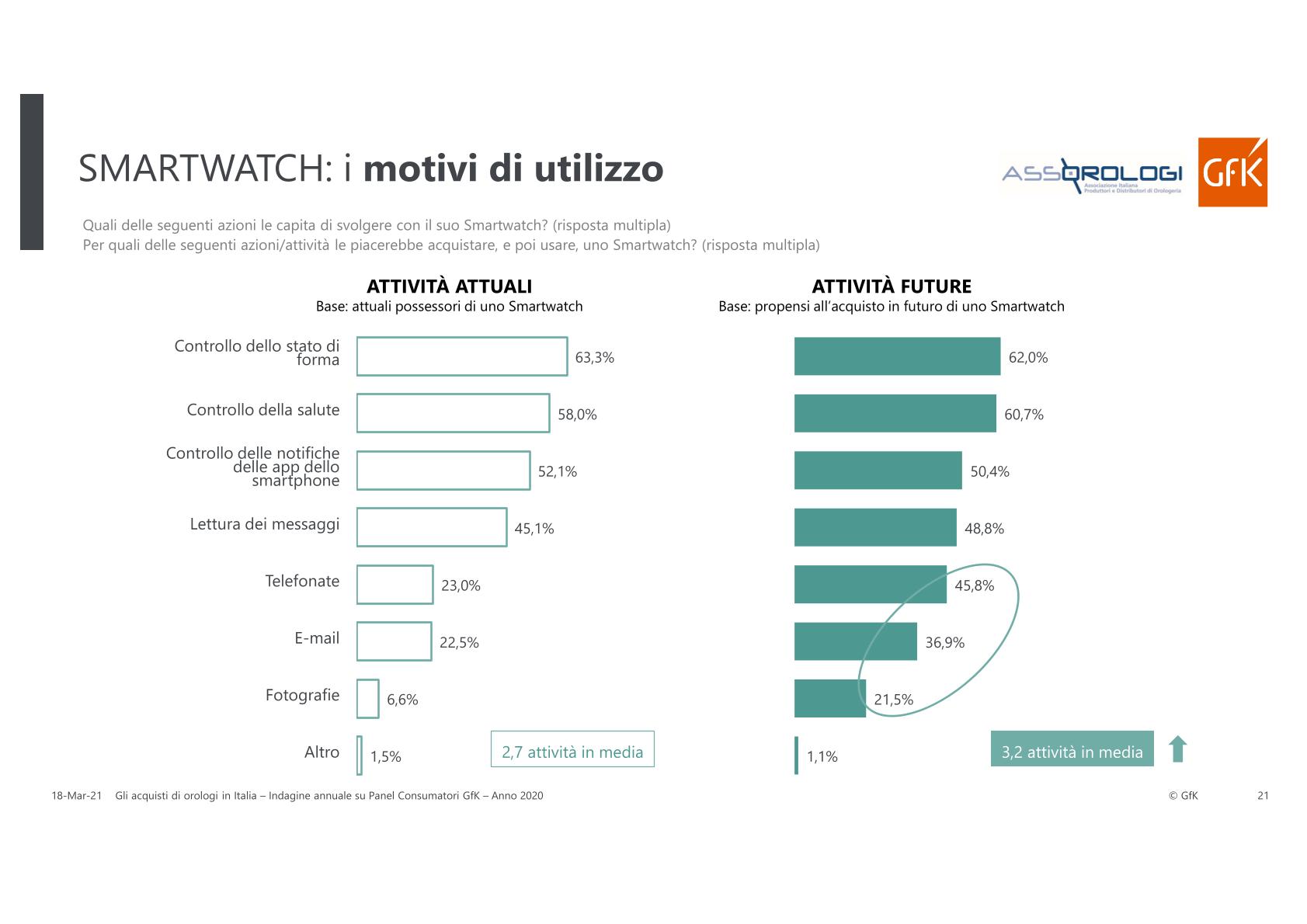

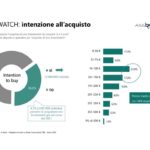

Gli orologi connessi

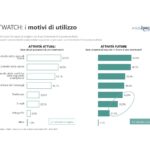

Odio chiamarli smartwatch. Sembra che siano smart, “furbi” rispetto ad altri orologi che sono “dummy”, scemi. Il nome stesso è un brutto trucco di marketing, una informazione non corretta. In realtà il pubblico, superata la prima fase del connesso come status symbol da patito della tecnologia, ha idee molto chiare su cosa desidera. Informazioni sulle proprie attività sportive e soprattutto informazioni sul proprio stato di salute. Quest’ultima motivazione è trasversale ad ogni fascia di età (mentre lo sport è esclusivo appannaggio dei più giovani o giovanili). E non è, ripeto, non è legata al Covid. Era una richiesta già ben chiara quando del Covid non si aveva la benché minima idea.

Però anche su questo bisogna essere onesti, come onesti sono i nostri desideri. Noi non cerchiamo qualcosa che sostituisca il medico o il laboratorio di analisi. Sappiamo bene che ci sono limiti tecnologici e che comunque i parametri da tenere in conto sono tanti, tanti che solo un medico può comprenderli e dire qualcosa di sensato. No. Tutti noi, piuttosto, cerchiamo qualcosa che tenga sotto controllo i nostri punti deboli (relativamente alla salute); che ci dica quando qualcosa non torna ed è quindi arrivato il momento di farsi controllare bene da un medico.

I produttori lo sanno e stanno provvedendo. Al tempo stesso il vero problema è creare orologi connessi specializzati, gli unici per cui c’è un pubblico disposto a pagare qualcosa di più. Un orologio altamente specializzato per il parapendio, il ciclismo o la salute va bene. Gli altri devono costare un centinaio d’euro al massimo, oppure essere come sempre regalati insieme al cellulare o – fra poco – in bundle (in omaggio) col fustino di detersivo come si faceva una volta.

L’indagine di mercato di Gfk: considerazioni finali

Il 2020 andrebbe cancellato dalle statistiche. Come del resto diceva anche Nick Hayek di Swatch Group qualche giorno fa. Il riferimento dovrebbe essere il 2021 sul 2019. Non è solo il desiderio di cancellare un incubo, ma anche il tentativo di avere riferimenti sensati, affidabili, significativi. Nel 2020 molti negozi sono rimasti chiusi a lungo, ma per tempi diversi da nazione a nazione. E all’interno delle singole nazioni, tempi diversi di chiusura di zona in zona. Come conteggi il tutto? Che poi qualcuno mi dovrebbe spiegare che male facevano le gioiellerie/orologerie. Certo, non stiamo parlando di beni di prima necessità. Ma qualcuno ha mai visto assembramenti, folle ruggenti di desiderio nella fretta di andare a comprare gioielli e orologi? Qualcuno, anche in tempi non pandemici, ha mai visto file di persone con la bava alla bocca fuori dai negozi di preziosi?

In compenso abbiamo avuto personale inevitabilmente licenziato per la chiusura di boutique dedicate a determinate marche (vendevano ai turisti, ormai più rari del meraviglioso panda rosa), e commessi a spasso per negozi che non ostante la pandemia e la crisi di certe ricorrenze (lauree, cresime, matrimoni e così via) avrebbero potuto limitare i danni nel pieno rispetto delle regole anti-contagio. Ma come non bastasse ci sono state fior di interruzioni anche sul versante della produzione. In Svizzera tutte le fabbriche di orologi hanno chiuso per periodi variabili fra i due e i quattro mesi. E questo vuol dire riduzione delle vendite, specialmente nel caso delle marche più desiderate. Ma altrettanto è accaduto in altri settori, compresa la gioielleria e l’elettronica, a proposito di orologi connessi. Una situazione pesante.

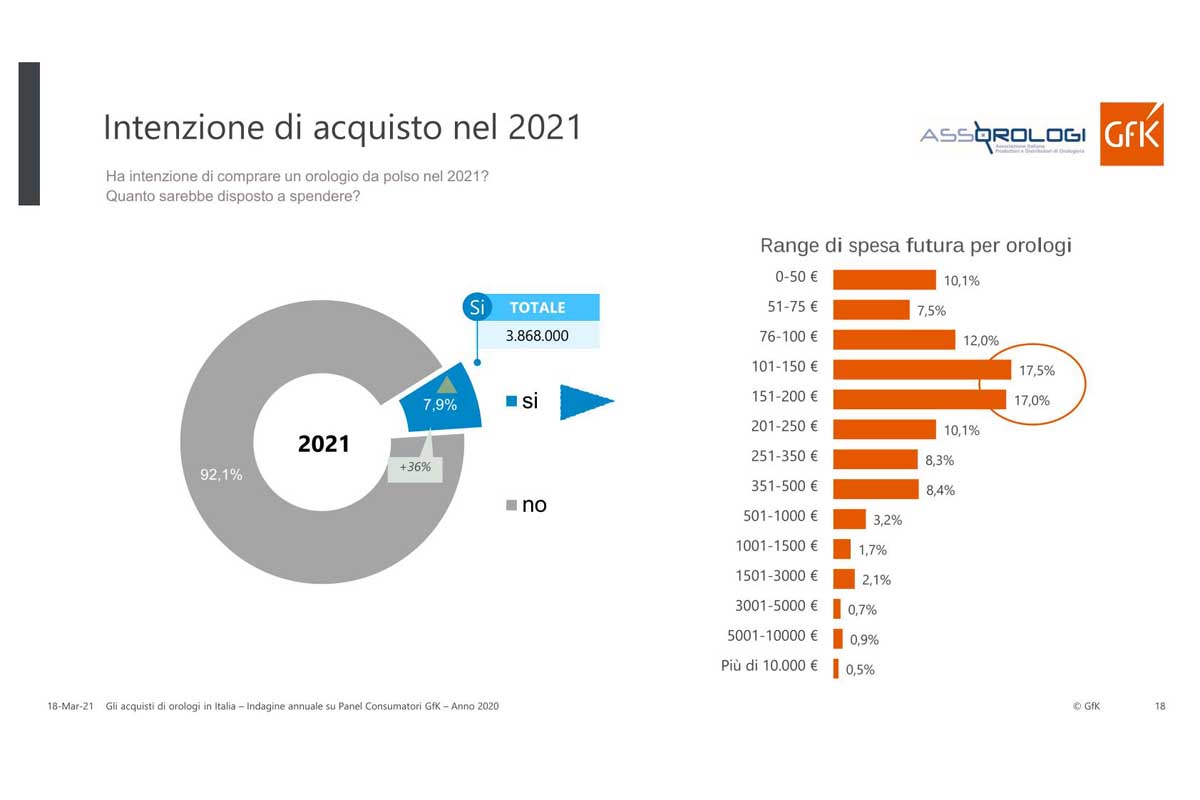

Eppure l’indagine di mercato commissionata da Assorologi a GfK conclude con un ottimismo sincero. Un ottimismo che, del resto, avevamo già registrato in occasione della diffusione dei dati di bilancio di Swatch Group. Certo, l’Europa continua a passarsela piuttosto male, ma l’Italia, come abbiamo visto, costituisce un caso leggermente diverso. Già il fatto di vedere (sia pure ancor lontana per via di notevoli problemi organizzativi) la soluzione vaccini all’orizzonte induce ad un ottimismo che potrebbe rivelarsi fondato. In gran parte del mondo i primi due mesi dell’anno sembrano positivi e marzo si preannuncia “primaverile”, come ha detto qualcuno.

L’Italia è ben lontana dal ritorno a cifre positive, è vero, ma la buona attitudine al cambiamento che stanno dimostrando marchi, distributori e negozianti potrebbe costituire una buona sorpresa, quando i vaccini ci metteranno in una condizione migliore. Socialmente ed economicamente. E non dimentichiamo che se c’è un minimo di ottimismo in un settore certamente “di non primaria necessità” come l’orologeria, allora possiamo cominciare a dire che quella lucina laggiù è davvero la fine del tunnel.