I numeri ufficiali dei grandi marchi orologieri svizzeri sono da sempre meglio custoditi dei tre segreti di Fatima. Potreste torturare manager e amministratori delegati, ma non scucireste loro nemmeno una virgola su vendite, ricavi e fatturati. Per fortuna, però, in questo caso non serve scomodare il Papa per avere qualche idea. Anche quest’anno, come nei precedenti sette, ci hanno pensato la società di consulenza LuxeConsult e l’istituto finanziario Morgan Stanley a provare a fotografare le performance dei 50 brand principali sul mercato nel 2024.

Lo hanno fatto elaborando stime relative a fatturato, numero di pezzi venduti, quote di mercato e prezzo medio, per limitarmi ai dati più significativi. Uno studio che, insieme al Deloitte Swiss Watch Industry Study, è lo strumento più chiaro e attendibile per avere un’idea della direzione presa dall’industria orologiera svizzera.

Se, da un lato, il rapporto relativo al 2023 aveva mostrato un record nell’andamento del mercato, dall’altro indicava un potenziale rallentamento delle vendite per il 2024. Una frenata dovuta a un contesto macroeconomico e geopolitico incerti, che avrebbero potuto influire sulla domanda negli Stati Uniti, in Europa e soprattutto in Cina. Non che fosse necessario essere il Divino Otelma per prevederlo, ma i dati di export del 2024 hanno confermato in pieno le previsioni di LuxeConsult e Morgan Stanley e il loro nuovo rapporto annuale ci mette sopra il suo bel timbro.

L’industria e le conferme di LuxeConsult e Morgan Stanley

Come ho scritto poco più di un mese fa, secondo la Federazione svizzera dell’industria orologiera (FHS), esportazioni e fatturato globale nel 2024 sono calati. Chi lo ha visto come una normalizzazione, chi come l’inizio di una recessione. In ogni caso, gli attori dell’industria hanno lavorato all’insegna della prudenza. Se, da un lato, la FHS fornisce un’immagine generale del settore, il rapporto di LuxeConsult e Morgan Stanley ha il pregio di fare “nomi e cognomi”. Fuor di metafora, di analizzare le performance dei marchi affiancandovi numeri e percentuali. Stimati, sottolineo ancora.

Ciò che colpisce nel rapporto annuale riferito al 2024 è la certificazione di una polarizzazione del mercato. Da una parte i grandi brand che non hanno quasi sofferto o hanno continuato a crescere; dall’altra, il medio e basso di gamma che ha registrato un calo delle vendite. È una dinamica comune a quasi tutte le categorie merceologiche che fanno parte dei beni di lusso, ma nell’orologeria la tendenza è ancora più evidente. Lo scorso anno, gli orologi con un prezzo superiore ai 50mila franchi hanno rappresentato il 33,5% del valore totale delle esportazioni svizzere.

Inoltre, va sottolineato che nel 2024 non si è contratto solo il fatturato complessivo stimato dei primi 50 marchi, passato dai 36,127 miliardi di franchi del 2023 a 35,258 miliardi, ma anche il numero di pezzi venduti, passati da quasi 16 milioni a poco più di 13 milioni. Prima ho scomodato il Divino Otelma, ora scomodo Einstein: non serve essere un genio per capire che questa dinamica indica un aumento significativo del prezzo medio degli orologi nel corso di un anno. Certo, ci potranno anche essere marchi che hanno venduto meglio le referenze più costose, ma il trend generale parla di un innalzamento di buona parte delle soglie di prezzo.

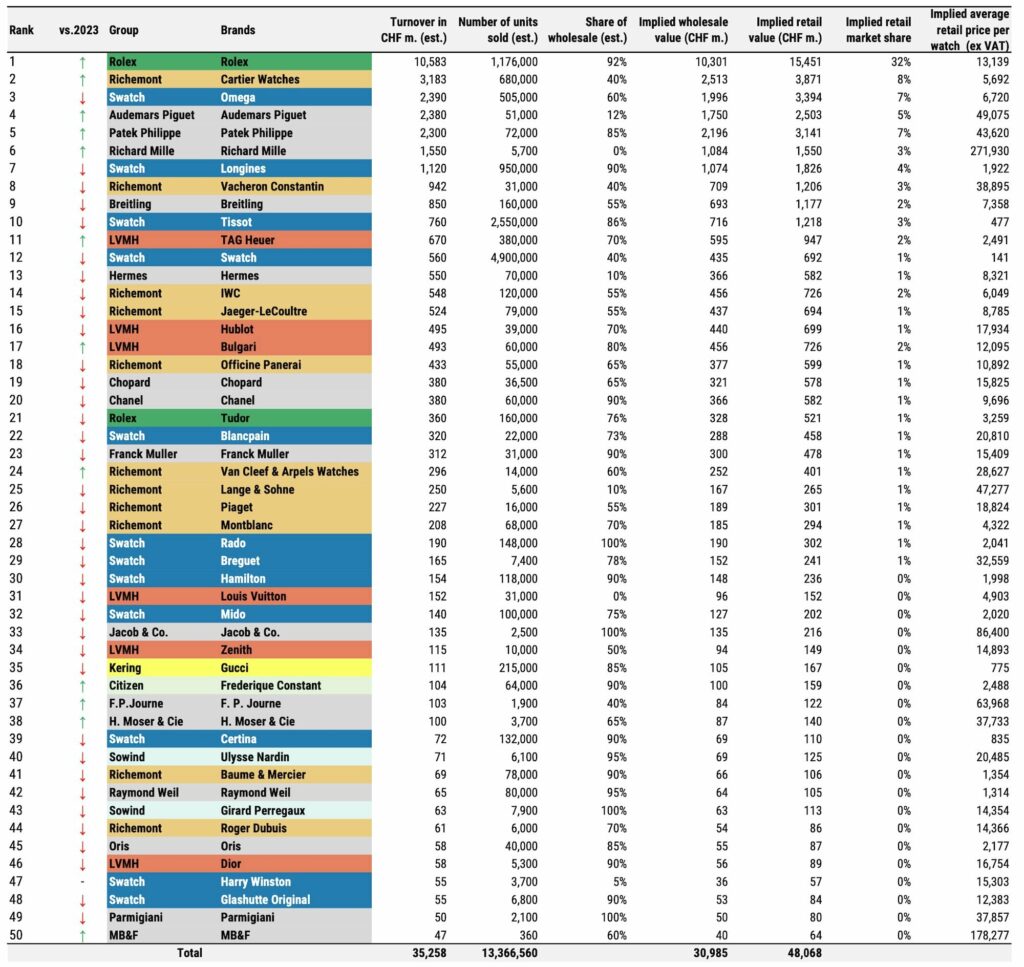

La top 10 di LuxeConsult e Morgan Stanley

Entrando nel dettaglio dei marchi, la classifica dei primi dieci per fatturato non è cambiata dal 2023: Rolex, Cartier, Omega, Audemars Piguet, Patek Philippe, Richard Mille, Longines, Vacheron Constantin, Breitling, Tissot. Di questi, la metà è cresciuta rispetto all’anno prima, altri cinque sono calati. E dei cinque cresciuti, quattro sono brand indipendenti: Rolex (10,5 miliardi di franchi circa), Audemars Piguet (2,4 miliardi), Patek Philippe (2,3) e Richard Mille (1,6). Il quinto cresciuto è Cartier (a oltre 3 miliardi).

Uno sguardo dettagliato alle prime posizioni evidenzia quella polarizzazione cui ho accennato all’inizio. Se i quattro indipendenti di cui sopra continuano a crescere pur in una situazione generale non facile, i gruppi quotati in Borsa hanno perso quote di mercato complessive. Giù LVMH – pur con le eccezioni di Bulgari e TAG Heuer, passato dal 15° all’11° posto -, Richemont e Swatch Group, che ha registrato un calo delle vendite del 14,6%. Stesso destino per altri indipendenti meno strutturati. Nello specifico, il dato aggregato di Rolex, Patek Philippe, Audemars Piguet e Richard Mille parla di una quota di mercato del 47%. Nel 2019, ultimo anno “sano” prima dello tsunami del Covid, questa percentuale si fermava al 36,8.

Clamoroso il caso di Rolex che, pur essendo cresciuto meno nel 2024 rispetto al 2023, è arrivato ad avere una quota di mercato del 32%, dal 30% dell’anno prima. Solo Rolex, senza Tudor, che anzi è passato dalla 17a alla 21a posizione (da 545 a 360 milioni di franchi). Per quanto ne so, nessun altro marchio nel mondo del lusso ha una posizione così dominante nel proprio settore merceologico. A suffragare un aumento medio dei prezzi o la predilezione per referenze preziose, c’è la dinamica proprio di Rolex. Meno pezzi venduti (da 1 milione e 240.000 a 1 milione e 176.000) ma fatturato in crescita.

I gioiellieri e gli indipendenti

Un discorso a parte merita Cartier, secondo dietro a Rolex pur con uno scarto abissale (poco più di 3 miliardi di fatturato, 680.000 pezzi venduti e una quota di mercato dell’8%). È infatti, insieme a Van Cleef & Arpels, l’unico marchio del Gruppo Richemont in crescita. E non è un caso che entrambi siano gioiellieri e orologiai: l’altro brand con questa natura, Bulgari, è cresciuto anch’esso guadagnando quote di mercato (da 1% a 2%) e fatturato (da 445 milioni di franchi a quasi 500). L’altro gioielliere, Harry Winston, secondo LuxeConsult e Morgan Stanley, è finito nella spirale negativa di Swatch Group dimezzando il fatturato stimato, da 111 a 55 milioni.

Il report evidenzia infine una tendenza interessante, soprattutto per i collezionisti. La crescita costante e continua dei piccoli marchi artigianali e indipendenti come H. Moser & Cie. e F.P. Journe. Manifatture da poche centinaia se non decine di pezzi all’anno, con prezzi medi di decine di migliaia di euro, stando alle analisi dello studio sono destinate a non conoscere crisi, almeno nel breve termine. Merito di una crescente attenzione verso l’altissima orologeria artigianale e della loro capacità di offrire prodotti con una forte identità distintiva. Non a caso, al 50° posto della classifica è entrato per la prima volta MB&F.

Una tendenza, quest’ultima, che a suo modo è anch’essa polarizzazione. Anche se quella vera, su cui LuxeConsult e Morgan Stanley ci danno materia per pensare, si trova al vertice della piramide. Con i loro marchi, Rolex, Swatch Group, Richemont e Patek Philippe insieme hanno il 77% delle quote di mercato, che diventano l’82% se ci aggiungiamo LVMH. Too big to fail, insomma, tanto i gruppi quanto l’intera orologeria svizzera? Meditate gente, meditate…